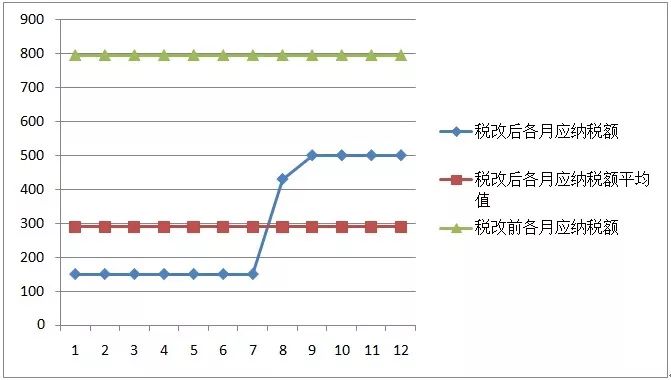

王某2019年度各月应纳个人所得税额计算如下:

1月:M1=(10000-5000)×3%=150

1月份应纳个人所得税额:150

1-2月:M2=(10000×2-5000×2)×3%=300

M2- M1=150

2月份应纳个人所得税额:150

1-3月:

M3=(10000×3-5000×3)×3%=450

M3- M2=150

3月份应纳个人所得税额:150

1-4月:M4=(10000×4-5000×4)×3%=600

M4- M3=150

4月份应纳个人所得税额:150

1-5月:M5=(10000×5-5000×5)×3%=750

M5- M4=150

5月份应纳个人所得税额:150

1-6月:M6=(10000×6-5000×6)×3%=900

M6- M5=150

6月份应纳个人所得税额:150

1-7月:M7=(10000×7-5000×7)×3%=1050

M7- M6=150

7月份应纳个人所得税额:150

1-8月:M8=(10000×8-5000×8)×10%-2520=1480

M8- M7=430

8月份应纳个人所得税额:430

1-9月:M9=(10000×9-5000×9)×10%-2520=1980

M9- M8=500

9月份应纳个人所得税额:500

1-10月:M10=(10000×10-5000×10)×10%-2520=2480

M10- M9=500

10月份应纳个人所得税额:500

1-11月:M11=(10000×11-5000×11)×10%-2520=2980

M11- M10=500

11月份应纳个人所得税额:500

1-12月:M12=(10000×11-5000×11)×10%-2520=3480

M12- M11=500

12月份应纳个人所得税额:500

汇总上述计算数据可得: